核算基本经济业务 > 核算利润形成及分配业务 > 损益类账户的期末结转

核算基本经济业务 > 核算利润形成及分配业务 > 损益类账户的期末结转

核算基本经济业务 > 核算利润形成及分配业务 > 损益类账户的期末结转

核算基本经济业务 > 核算利润形成及分配业务 > 损益类账户的期末结转

会计期末,企业应完成以下损益类账户的期末结转:

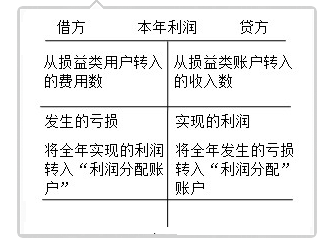

企业应将“主营业务收入”、“其他业务收入”、“营业外收入”账户的余额及“投资收益”账户的净收益转入“本年利润”账户的贷方;

期末结转后,“本年利润”账户如为贷方余额,表示实现的净利润,如为借方余额,表示发生的净亏损。

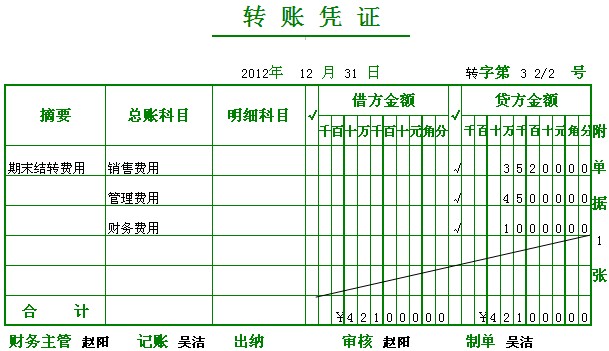

2012年12月31日,盛达家具有限公司期末进行损益类账户结转,各损益类账户余额资料如下,请根据相关业务内容编制记账凭证。

| 账户名称 | 余额方向 | 余额 |

|---|---|---|

| 主营业务收入 | 贷方 | 350 000.00 |

| 其他业务收入 | 贷方 | 5 000.00 |

| 营业外收入 | 贷方 | 80 000.00 |

| 投资收益 | 贷方 | 150 000.00 |

| 主营业务成本 | 借方 | 280 000.00 |

| 其他业务成本 | 借方 | 3 000.00 |

| 营业税金及附加 | 借方 | 45 000.00 |

| 销售费用 | 借方 | 35 200.00 |

| 管理费用 | 借方 | 45 000.00 |

| 财务费用 | 借方 | 10 000.00 |

| 营业外支出 | 借方 | 2 800.00 |

根据余额表编制记账凭证: